내 돈은 안전할까? 보호받는 조건부터 예외까지 확인하세요

예금자 보호법은 금융기관이 파산하거나 영업정지됐을 때

예금자의 돈을 일정 한도 내에서 돌려주는 제도입니다.

그 중심에 있는 것이 바로 1인당 최대 5천만 원 보장 원칙입니다.

하지만 모든 금융상품이 해당되는 것은 아니며, 상품, 기관, 가입 방식에 따라 차이가 있습니다.

이번 글에서는 예금자 보호법의 핵심 조건, 보장 범위, 예외 상품 등을

명확하게 정리해드리겠습니다.

예금자 보호법, 무엇을 어떻게 보호하나?

예금자 보호법은 금융기관의 파산으로부터 예금자의 원금을 보호하기 위한 장치입니다.

보장 대상은 예금, 적금, 정기예금, 양도성예금증서(CD) 등

원금 손실 가능성이 없는 상품에 국한됩니다.

금융기관이 부실해지더라도 예금보험공사가 최대 5천만 원까지 지급 보장합니다.

5천만 원 보장, 어떻게 계산될까?

보장 금액은 1인 기준, 금융회사별 합산 5천만 원까지입니다.

즉, 한 은행에서 여러 예금 상품을 가입했더라도

총 원금+이자 합산이 5천만 원을 초과하면 초과분은 보호받지 못합니다.

예금자 은행 총 예치금 보호금액 미보장 금액

| A씨 | K은행 | 4천만 원 | 4천만 원 | 0원 |

| B씨 | K은행 | 6천만 원 | 5천만 원 | 1천만 원 |

| B씨 | K은행+L은행 | 각 3천만 원 | 총 6천만 원 | 6천만 원 전액 보장 |

중요한 점은 '은행별', '개인별' 기준이라는 사실입니다.

어떤 금융회사가 대상일까?

예금자 보호법 적용 대상은 다음과 같습니다.

**은행, 저축은행, 보험사, 증권사(일부), 카드사(일부)**입니다.

단, 농협중앙회·수협중앙회 등 중앙회 자체는 비대상이며

조합은 개별적으로 예금자 보호에 가입하지 않은 경우 보장되지 않을 수 있습니다.

구분 예금자 보호 대상 여부

| 시중은행 | 예 |

| 인터넷은행 | 예 |

| 저축은행 | 예 |

| 신협·농협조합 | 조건부 |

| 증권사 CMA | 일부만 예 |

| 보험사 저축성보험 | 예 |

보호받지 못하는 예외 상품은?

예금자 보호법의 한계도 분명합니다.

다음과 같은 상품은 보호 대상이 아닙니다.

"예외 상품 예시"

- 주식, 채권, 펀드, 리츠

- 변액보험, 실손보험

- 환매조건부채권(RP), 파생결합상품

- 외화예금 일부 (기관에 따라 상이)

핵심: 원금 손실 가능성이 있는 상품은 보호되지 않습니다.

Q&A: 예금자 보호에 대한 오해들

"예금 여러 개 나누면 보장 한도 늘어나나요?"

→ 아닙니다. 같은 은행에서 여러 개 가입해도 1인당 합산 5천만 원 한도입니다.

"가족 이름으로 분산하면 되나요?"

→ 가능하지만, 명의자 기준으로 보기 때문에 반드시 가족이 직접 관리해야 합니다.

명의신탁은 법적으로 문제가 될 수 있으니 주의가 필요합니다.

스토리: 예금자 보호 덕분에 원금 돌려받은 사례

60대 김씨는 지역 저축은행에 정기예금 4,800만 원을 넣고 있었습니다.

하지만 해당 저축은행이 부실화되어 영업정지를 당했고,

김씨는 크게 낙담했지만 예금보험공사로부터 5천만 원 한도 내 전액 보장을 받았습니다.

"적어도 노후 자금은 안전하게 지킬 수 있었다"며 안도감을 전했습니다.

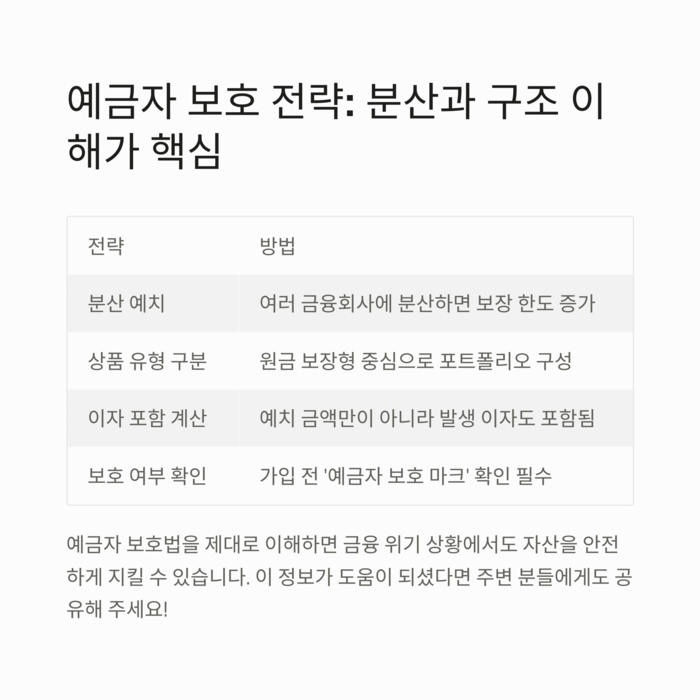

보장 전략 요약: 분산과 구조 이해가 핵심

전략 방법

| 분산 예치 | 여러 금융회사에 분산하면 보장 한도 증가 |

| 상품 유형 구분 | 원금 보장형 중심으로 포트폴리오 구성 |

| 이자 포함 계산 | 예치 금액만이 아니라 발생 이자도 포함됨 |

| 보호 여부 확인 | 가입 전 ‘예금자 보호 마크’ 확인 필수 |

'개인금융' 카테고리의 다른 글

| 월급으로 내 집 장만하기: 대출 없이 가능한 실전 전략 (2) | 2025.05.19 |

|---|---|

| 비트코인 소액 투자, ‘소문’보다 ‘정보’가 먼저다 (3) | 2025.05.19 |

| 대출 사기 피하는 법, 꼭 확인해야 할 7가지 항목 (2) | 2025.05.18 |

| 연금 상품 가입 전 꼭 확인해야 할 조건과 체크리스트 (1) | 2025.05.18 |

| 신용 점수, 단 한 번의 연체로 무너질 수 있습니다 (3) | 2025.05.18 |