자동 이체 한 번으로 통장 관리가 쉬워지는 이유는?

자동 이체는 단순한 편의 기능을 넘어 월급 관리의 자동화를 실현하는 핵심 수단입니다.

지출을 통제하고, 저축과 투자 목표를 확실히 이행하기 위해선 계획된 이체가 필수입니다.

이번 글에서는 자동 이체를 활용한 월급 통장 관리 전략을 다양한 방식으로 소개드리겠습니다.

통장 쪼개기의 시작, 자동 이체는 필수다

월급이 들어오면 자동으로 생활비, 저축, 투자 계좌로 분산되도록 설정해두면

수동 관리의 번거로움 없이 재정 계획을 실현할 수 있습니다.

"이달엔 얼마를 저축할까?" 고민할 필요 없이 설정한 금액만큼 알아서 이동되므로,

소비 유혹을 줄이고 불필요한 지출도 자연히 줄어듭니다.

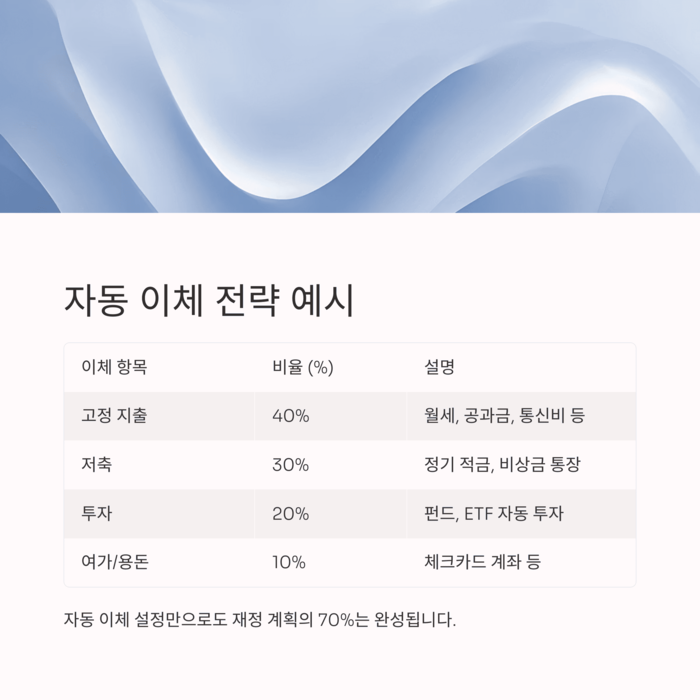

실제 자동 이체 전략 예시

자동 이체는 개인별 소비 패턴에 맞춰 다르게 설계해야 합니다.

아래 표는 평균적인 자동 이체 설계 예시입니다.

이체 항목 비율 (%) 설명

| 고정 지출 | 40% | 월세, 공과금, 통신비 등 자동 납부 설정 |

| 저축 | 30% | 정기 적금, 비상금 통장 이체 |

| 투자 | 20% | 펀드, ETF 자동 투자 계좌 |

| 여가/용돈 | 10% | 체크카드 계좌 등 별도 관리 |

자동 이체 설정만으로도 재정 계획의 70%는 완성됩니다.

문제 해결 시나리오: '돈이 남지 않는 이유'

"매달 월급은 많은데 돈이 왜 이렇게 빨리 사라질까?"

이 질문에 답하는 가장 빠른 방법이 바로 자동 이체입니다.

들어오자마자 정해진 목적지로 돈이 이동하면,

남은 돈으로만 소비하므로 무분별한 지출을 방지할 수 있습니다.

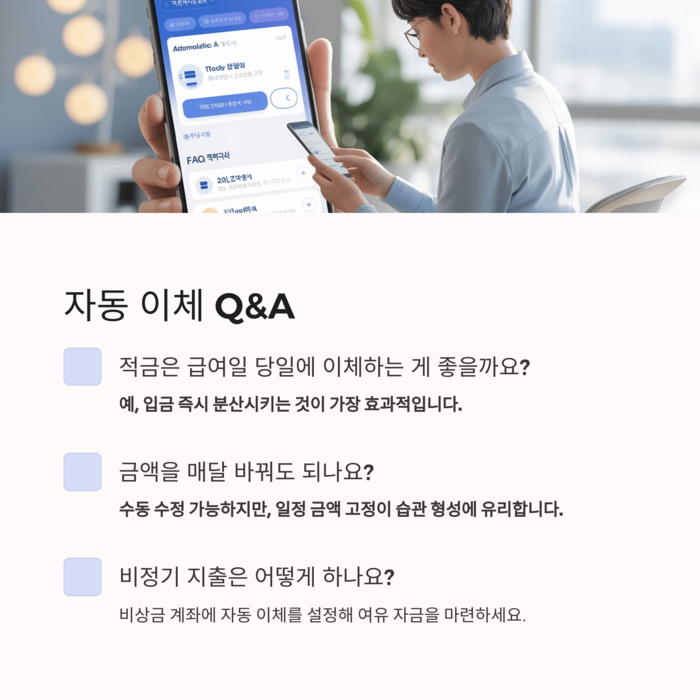

Q&A 형식: 자동 이체 관련 궁금증 정리

"적금은 급여일 당일에 이체하는 게 좋을까요?"

→ 예, 입금 즉시 분산시키는 것이 가장 효과적입니다.

"금액을 매달 바꿔도 되나요?"

→ 수동 수정 가능하지만, 일정 금액 고정이 습관 형성에 유리합니다.

"비정기 지출은 어떻게 하나요?"

→ 비상금 계좌에 자동 이체를 설정해 여유 자금을 마련하세요.

짧은 타임라인으로 보는 자동 이체 적용 효과

시점 내용

| 1개월차 | 자동 이체 설정 후 소비 분석 가능해짐 |

| 2개월차 | 저축 및 투자 비율 안정화 |

| 3개월차 | 여가비 지출 조절 성공 |

| 6개월차 | 비상금 목표 달성, 심리적 여유 확보 |

6개월만 실천해도 체감 효과가 매우 큽니다.

인용 중심: 경제 전문가들의 조언

"자동 이체는 예산 관리를 게으른 사람을 위한 최고의 무기다."

"통장 쪼개기를 실행하는 가장 간단한 방법이 자동 이체다."

이처럼 다양한 재무 전문가들도 자동화된 자산 배분의 중요성을 강조합니다.

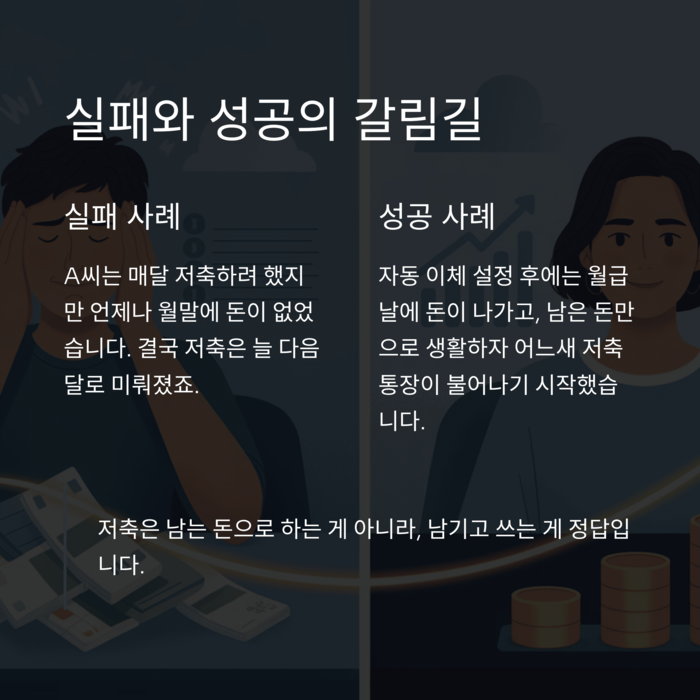

상황극: 실패와 성공의 갈림길

A씨는 매달 저축하려 했지만 언제나 월말에 돈이 없었습니다.

결국 저축은 늘 다음 달로 미뤄졌죠.

하지만 자동 이체 설정 후에는 월급 날에 돈이 나가고,

남은 돈만으로 생활하자 어느새 저축 통장이 불어나기 시작했습니다.

"저축은 남는 돈으로 하는 게 아니라, 남기고 쓰는 게 정답입니다."

스타일 표 구성: 자동 이체 추천 루틴

루틴 항목 설정 시간 자동화 추천

| 급여일 +1일 | 오전 9시 | 저축, 투자 계좌 이체 |

| 급여일 +2일 | 오후 2시 | 고정지출 자동 납부 |

| 매월 25일 | 오전 10시 | 생활비 잔액 체크 |

이처럼 시간까지 지정하면 더 철저한 자금 관리가 가능합니다.

'개인금융' 카테고리의 다른 글

| 신용별로 달라지는 대출 한도, 계산법 완전 정리 (0) | 2025.05.20 |

|---|---|

| 연금 중도해지, 손해를 막기 위한 필수 체크포인트 (0) | 2025.05.20 |

| 월급으로 내 집 장만하기: 대출 없이 가능한 실전 전략 (2) | 2025.05.19 |

| 비트코인 소액 투자, ‘소문’보다 ‘정보’가 먼저다 (3) | 2025.05.19 |

| 예금자 보호법, 5천만 원 한도 완벽 정리 가이드 (2) | 2025.05.19 |