왜 우리는 불필요한 소비를 반복할까?

소비는 단순한 지출이 아니라 개인의 성향과 사회적 흐름을 반영하는 지표입니다.

이번 글에서는 데이터를 통해 소비 패턴을 분석하고,

더 똑똑한 소비자가 되기 위한 실천법과 사고방식을 구체적으로 제시해 드리겠습니다.

소비의 3단계 흐름: 욕망 → 습관 → 반복

소비는 처음에는 필요에서 출발하지만, 점차 욕망 중심의 선택으로 변질됩니다.

그 욕망은 반복되면서 습관이 되고, 습관은 무의식적 소비를 부추깁니다.

특히 온라인 쇼핑은 이 과정이 빠르게 굳어지게 만듭니다.

"무의식적인 클릭이 곧 지출로 이어지는 시대, 자각이 소비의 첫걸음입니다."

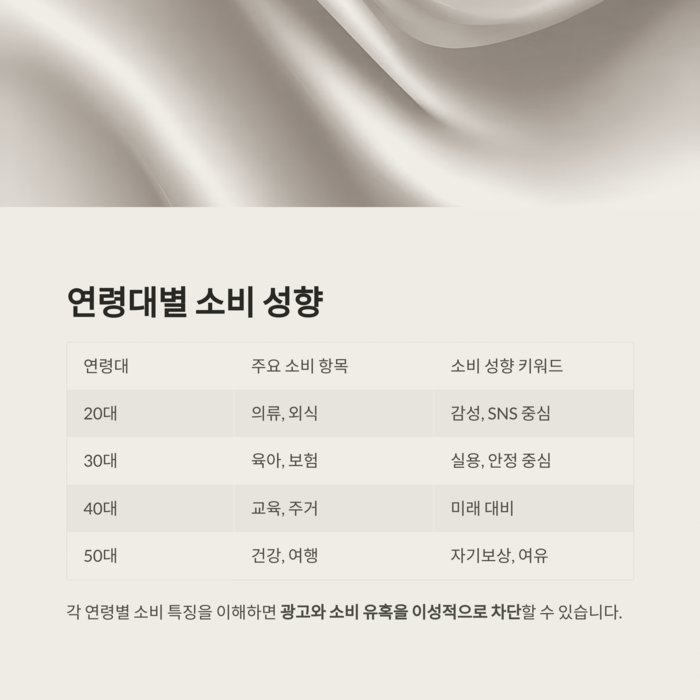

연령대별 소비 성향 비교 (표 포함)

아래 표는 연령대별 주요 소비 항목과 비중을 나타냅니다.

소비 주체가 누구인지에 따라 필요한 정보와 전략이 다르게 적용되어야 합니다.

연령대 주요 소비 항목 소비 성향 키워드

| 20대 | 의류, 외식 | 감성, SNS 중심 |

| 30대 | 육아, 보험 | 실용, 안정 중심 |

| 40대 | 교육, 주거 | 미래 대비 |

| 50대 | 건강, 여행 | 자기보상, 여유 |

핵심: 각 연령별 소비 특징을 이해하면 광고와 소비 유혹을 이성적으로 차단할 수 있습니다.

Q&A 대화체: '나만 그런 건가요?'

Q. "자꾸 충동구매를 해요. 방법이 없을까요?"

A. "충동구매는 감정의 분출입니다. 구매 전에 '기록'하는 습관을 들여보세요."

Q. "구매 후 후회가 많아요."

A. "후회하는 소비는 곧 돈 낭비입니다. '지름 목록'을 사전에 만들어 놓는 것도 도움이 됩니다."

중요: 소비는 습관보다 기록과 반복적인 자기 인식이 먼저입니다.

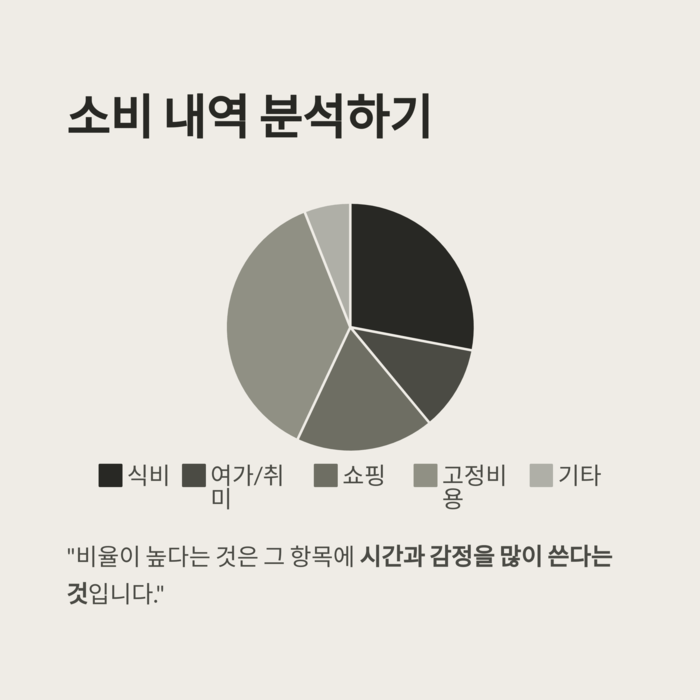

실제 소비 내역 분석법

소비 내역을 매달 엑셀이나 앱에 기록해 보세요.

이때 중요한 것은 카테고리별 분류와 비율 확인입니다.

항목 이번 달 지출 전체 비율

| 식비 | 450,000원 | 28% |

| 여가/취미 | 180,000원 | 11% |

| 쇼핑 | 300,000원 | 18% |

| 고정비용 | 600,000원 | 37% |

| 기타 | 80,000원 | 6% |

핵심: "비율이 높다는 것은 그 항목에 시간과 감정을 많이 쓴다는 것입니다."

스토리텔링: 스마트 소비로 인생이 바뀐 사례

30대 직장인 이민수 씨는 한 달 지출이 평균 280만원이었습니다.

하지만 소비 분석을 시작하고 3개월 후, 180만원으로 줄이며도 만족도는 더 높아졌습니다.

불필요한 구독 서비스 해지, 브랜드 중심에서 품질 중심 소비로 전환,

"쇼핑보다 경험에 투자하겠다"는 철학이 만든 변화였습니다.

"돈을 덜 써서가 아니라, 돈을 의미 있게 써서 행복해졌다는 말이 인상 깊습니다."

소비를 통제하는 3가지 원칙

첫째, 소비 전 3초 멈춤. 둘째, 지출은 기록. 셋째, 매주 1회 소비 점검.

단순하지만 실천만 하면 큰 변화가 가능합니다.

이 원칙을 생활 루틴에 녹이는 것이 중요합니다.

루틴 활동 권장 빈도 기대 효과

| 지출기록 앱 사용 | 매일 | 소비 흐름 파악 |

| 소비 일기 작성 | 주 1회 | 감정 소비 통제 |

| 정기적인 카드 정리 | 월 1회 | 불필요 지출 제거 |

핵심: 소비는 관리 대상이 아니라 관리 습관이 필요한 행동입니다.

소비를 줄이는 것이 아니라 '소비를 설계하라'

무조건 아끼는 것이 아니라 **'목표 있는 소비 설계'**가 필요합니다.

한 달 단위 예산 계획, 연 단위 소비 목표를 세우면

"통제 불가능했던 지출이 '프로젝트처럼 보이기' 시작합니다."

"나의 소비를 '투자'로 바꾸는 순간, 삶의 방향도 바뀝니다."

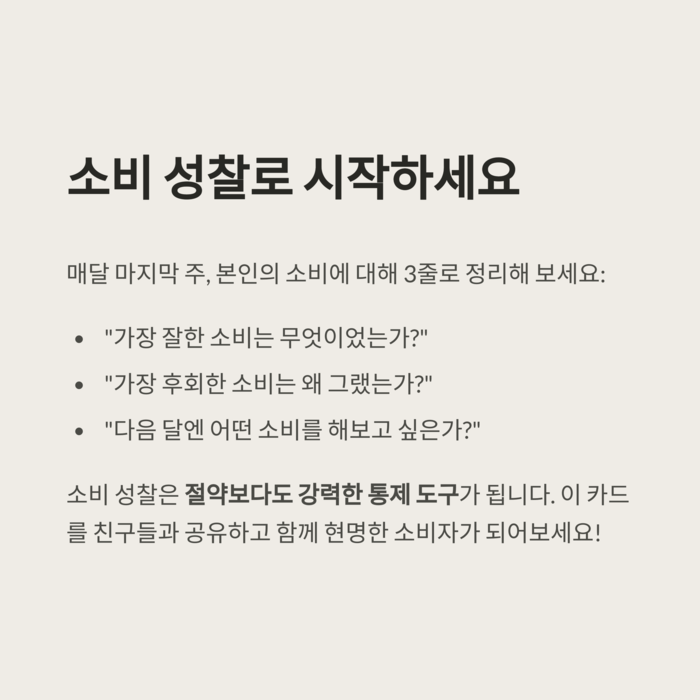

소비 성찰 일지를 작성해보자

매달 마지막 주, 본인의 소비에 대해 3줄로 정리해 보세요.

"가장 잘한 소비는 무엇이었는가?"

"가장 후회한 소비는 왜 그랬는가?"

"다음 달엔 어떤 소비를 해보고 싶은가?"

중요: 소비 성찰은 절약보다도 강력한 통제 도구가 됩니다.

'개인금융' 카테고리의 다른 글

| 초보자를 위한 해외 자산 투자, 안전하게 시작하는 전략 (1) | 2025.05.23 |

|---|---|

| 소액으로 시작하는 ETF 분산 투자 전략 완전 정복 (2) | 2025.05.22 |

| 은퇴 준비, 개인연금과 국민연금 중 무엇이 더 유리할까? (0) | 2025.05.22 |

| 내 집 마련 첫걸음, 주택 담보대출 조건 완벽 가이드 (0) | 2025.05.21 |

| 분산 투자 전략, 수익과 안전성을 동시에 잡는 법 (2) | 2025.05.21 |