한정된 급여로도 삶의 질을 높이는 방법은 존재합니다

핵심은 '지출의 설계'와 '자산 흐름의 재구성'입니다

지출 구조를 바꾸면 여유가 생기는 이유는?

소득이 늘지 않아도 여유가 생기는 사람들은 대부분 지출 구조를 전략적으로 관리하고 있습니다

이번 글에서는 월급이 오르지 않아도 풍요롭게 사는 사람들의 구체적인 월급 관리 전략을 정리해드립니다

지출 통제와 자산 배분의 핵심 원칙을 이해하면, 매월 고정된 소득으로도 여유 자금을 만들 수 있습니다

고정지출 줄이기: 가장 빠른 여유 확보 전략

고정비는 매달 반복되는 가장 큰 비용입니다

주거비, 통신비, 보험료, 정기구독 등을 점검하면 불필요한 지출을 쉽게 줄일 수 있습니다

"월세 10만원 줄이기만 해도 연 120만원의 여유가 생깁니다"

통신사는 저가 요금제로, 보험은 중복 보장 정리만 해도 효과가 큽니다

고정지출 항목 월 평균 금액 조정 후 예상금액

| 통신비 | 8만원 | 4만원 |

| 보험료 | 25만원 | 15만원 |

| 넷플릭스 등 구독 | 3만원 | 0원 (해지 시) |

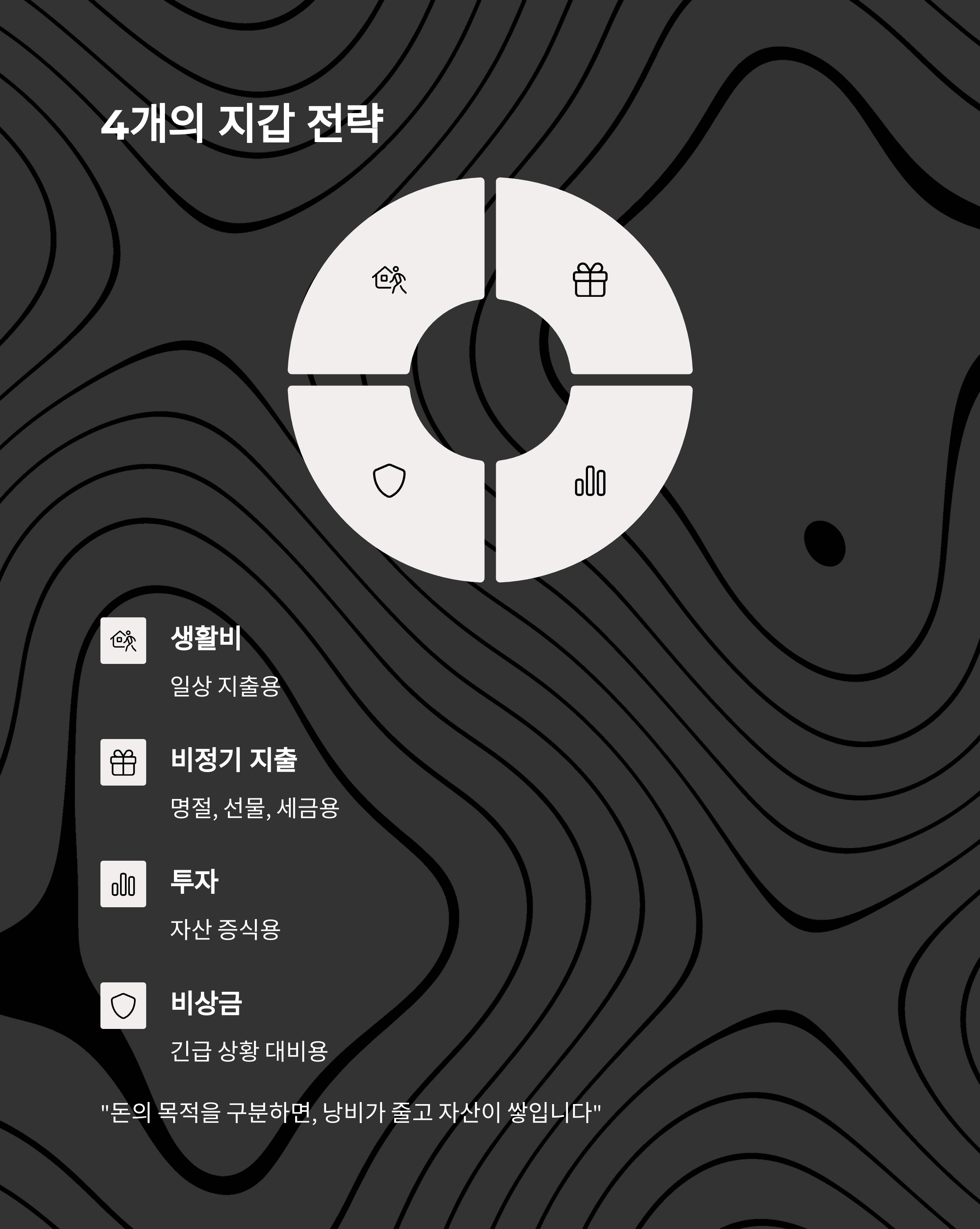

4개의 지갑 전략으로 분산 관리하기

월급을 하나의 통장에서 관리하면 어디에 얼마나 썼는지 알기 어렵습니다

생활비, 비정기 지출, 투자, 비상금 이렇게 네 개의 지갑으로 자산을 분산하세요

"돈의 목적을 구분하면, 낭비가 줄고 자산이 쌓입니다"

각 지갑에 자동이체로 배분하는 것이 중요합니다

월급의 흐름을 설계하라

많은 사람들이 "돈이 사라지는 이유"를 몰라 불안해합니다

해답은 월급의 흐름을 먼저 설계하는 것입니다

가계부보다 효과적인 것은 '자동 분리 시스템'

입금 후 자동으로 각 용도로 분리되면 절대 초과 지출이 발생하지 않습니다

비정기 지출 예산 따로 만들기

"명절, 생일, 세금, 차량 정비…"

매달 일어나지 않지만 큰돈이 필요한 순간을 위한 준비가 필요합니다

연 200만 원 수준의 비정기 지출도, 매월 17만 원 적립이면 감당할 수 있습니다

계획하지 않으면 신용카드 빚으로 이어질 수 있어 위험합니다

비정기 지출 항목 연 예상 금액 월 적립 권장액

| 자동차 정비 | 60만원 | 5만원 |

| 명절 및 선물 | 80만원 | 6.7만원 |

| 각종 세금/보험 | 60만원 | 5만원 |

투자와 비상금: 여유 자산의 시작

"모든 돈을 소비만 한다면, 미래는 불안할 수밖에 없습니다"

급여의 10% 이상은 비상금과 투자자산으로 분리해야 합니다

비상금은 3~6개월 생활비 수준

투자는 소액이라도 꾸준함이 핵심입니다

소비 후 기록보다, 소비 전 설계가 핵심

지출 후 가계부 작성은 사후 관리에 불과합니다

중요한 건 돈을 쓰기 전에 예산을 설정하는 것입니다

지출을 설계하고, 그에 맞춰 소비하면 충동지출을 획기적으로 줄일 수 있습니다

Q&A: 현실적인 궁금증 해결

Q. 월급이 200만 원대인데 가능한가요?

A. 가능합니다. 핵심은 "모든 항목의 고정 비율화"입니다

Q. 카드 사용은 어떤가요?

A. 신용카드보다 체크카드나 선불카드가 낭비 방지에 유리합니다

Q. 가계부 앱은 필수인가요?

A. 아니요. 자동 이체 시스템과 지갑 분리만 잘해도 충분합니다

자산의 가시화를 통해 금전 스트레스 줄이기

"내가 가진 돈이 얼마나 있고, 어디에 쓰일지 명확하다면"

스트레스는 줄고, 소비도 줄어듭니다

가시화 도구로는

엑셀, 구글시트, 자동화된 자산 관리 앱 등을 추천합니다

'개인금융' 카테고리의 다른 글

| 자산 배분의 비밀, 수익을 지키는 고수들의 전략 (1) | 2025.06.05 |

|---|---|

| 연말정산으로 똑똑하게 절세하는 비법 23가지 (1) | 2025.06.05 |

| 가계부 제대로 쓰는 법, 돈이 남기 시작하는 놀라운 변화 (0) | 2025.06.04 |

| 가상화폐 초보 투자자가 반드시 기억해야 할 7가지 주의사항 (3) | 2025.06.04 |

| 암호화폐 지갑, 해킹을 막는 보안 설정 완벽 가이드 (0) | 2025.06.04 |