재정 건강의 핵심, 신용카드 관리를 잘해야 하는 이유

신용카드 관리는 왜 중요한가?

"신용은 한 번 잃으면 회복하기 어렵습니다."

신용카드를 잘 관리하면 대출, 전세 자금, 카드 한도 증액 등 금융 활동이 훨씬 수월해집니다.

반면 관리에 실패하면 신용 점수가 떨어지고,

필요할 때 원하는 조건으로 금융 상품을 이용할 수 없게 됩니다.

신용카드는 현명하게 사용하면 강력한 금융 도구, 방심하면 발목을 잡는 위험 요소가 될 수 있습니다.

신용카드 사용 기본 원칙

필요한 만큼만, 계획적으로 사용하자

"신용카드는 돈이 아니라, 빌린 돈입니다."

이 사실을 항상 기억해야 신용카드를 제대로 사용할 수 있습니다.

충동구매를 줄이고, 계획한 예산 내에서만 결제하는 습관이 필요합니다.

신용카드 사용 원칙

- 카드 사용 한도를 생활비 수준으로 설정

- 대금 결제 가능 금액 이내에서만 소비

- 무이자 할부라도 남발하지 않기

기본을 지키는 것만으로도 신용카드 부작용을 예방할 수 있습니다.

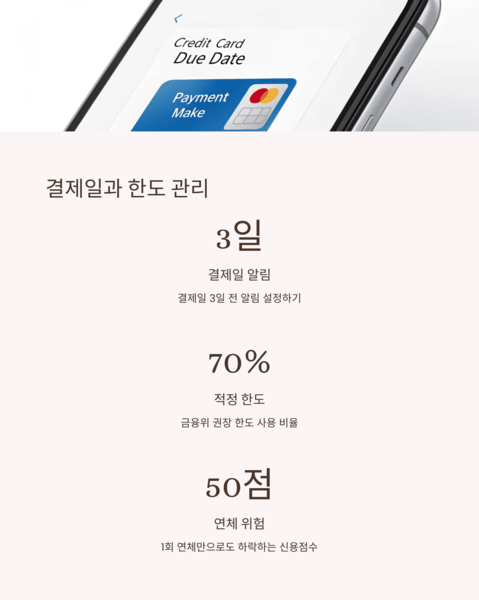

신용카드 결제일과 한도 관리하기

연체는 절대 금물

"한 번의 연체가 신용 점수에 치명타를 줍니다."

결제일을 깜빡해 연체하면, 몇천 원이라도 신용 평가에 악영향을 끼칩니다.

특히 신용카드 한도를 초과하거나 연체하면 신용 점수는 빠르게 하락할 수 있습니다.

결제 관리 실천법

- 결제일은 급여일 직후로 설정하기

- 결제 알림 문자 서비스 등록하기

- 카드 한도는 실제 수입 대비 30% 이내로 설정

결제일과 한도를 철저히 관리해야 신용 점수를 지킬 수 있습니다.

카드 사용 금액 비율 지키기

신용 점수에 영향을 주는 사용 비율

"신용카드는 많이 썼다고 점수가 오르지 않습니다."

카드 사용 금액이 한도 대비 30% 이내일 때 가장 좋은 신용 점수를 유지할 수 있습니다.

예를 들어 카드 한도가 300만 원이면, 월 90만 원 이하로 사용하는 것이 이상적입니다.

사용 비율 관리 방법

- 월 예상 지출 금액을 미리 설정

- 카드별 사용 비율 모니터링

- 필요하면 한도 상향 신청 후 사용 비율 낮추기

신용카드는 '적게 쓰되, 꾸준히 쓰는 것'이 가장 좋은 관리법입니다.

자동이체로 연체 실수 막기

자동이체의 중요성

"사소한 실수 하나가 신용 점수를 무너뜨립니다."

공과금, 통신비, 보험료 등 고정 지출은 신용카드 자동이체로 설정하세요.

이렇게 하면 결제일을 잊어버려 연체되는 위험을 줄일 수 있습니다.

자동이체 설정법

- 고정 비용은 모두 신용카드 자동이체 연결

- 자동이체 내역을 매월 점검하여 누락 방지

- 자동이체 전용 결제 계좌에 충분한 잔액 확보

자동이체는 신용 관리뿐만 아니라 시간과 에너지도 아껴줍니다.

카드 발급과 해지 시 주의할 점

신용 이력에 미치는 영향

"카드를 아무렇게나 발급하고 해지하면 신용 이력이 손상됩니다."

특히 단기간에 여러 장의 카드를 발급하거나, 오래 사용한 카드를 갑자기 해지하는 것은

신용 점수에 부정적 영향을 줄 수 있습니다.

발급/해지 관리법

- 꼭 필요한 카드만 발급

- 사용 기간이 긴 주력 카드는 오래 유지

- 해지할 경우 보조 카드부터 차근차근 정리

신용 이력은 누적되는 것이므로 장기적인 관점에서 신중하게 관리해야 합니다.

장기적으로 신용 점수를 올리는 방법

좋은 금융 습관이 답이다

"신용 점수는 단기간에 올릴 수 없다."

올바른 금융 습관을 매일 반복하는 것만이 장기적으로 신용 점수를 높이는 방법입니다.

신용 점수 상승 실천법

- 매달 결제 금액 전액 결제 원칙 지키기

- 신용카드 사용 기록을 꾸준히 남기기

- 적절한 카드 사용량 유지 + 연체 없는 기록 만들기

결국, 신용 점수는 '신뢰의 역사'입니다.

신용을 지키는 습관을 꾸준히 쌓아가세요.

'개인금융' 카테고리의 다른 글

| 연체 방지 요령, 소액 대출도 방심 금물 (0) | 2025.05.02 |

|---|---|

| 신용 대출 주의사항, 피해야 할 5가지 실수 (0) | 2025.05.02 |

| 금융 문맹 탈출, 지금 시작해도 늦지 않았다! (2) | 2025.05.02 |

| 금융 교육 방법, 아이부터 어른까지 쉽게 이해 (0) | 2025.05.01 |

| 돈 모으는 습관, 부자들의 아침 루틴 (1) | 2025.05.01 |