수익은 늘리고 손실은 막는 자산 분산의 기술

포트폴리오 다각화는 투자자에게 위험을 줄이고 안정적인 수익을 추구할 수 있는 핵심 전략입니다.

단일 자산에만 집중할 경우 시장 변화에 크게 흔들리지만,

다양한 자산에 분산 투자하면 리스크를 효과적으로 줄일 수 있습니다.

이 글에서는 포트폴리오 다각화의 개념, 실제 적용법, 실질적 효과를 구체적으로 설명합니다.

왜 모든 달걀을 한 바구니에 담지 말라는가?

"모든 달걀을 한 바구니에 담지 마라"는 격언은

투자에서도 유효합니다.

한 종목이나 자산군에 집중하면 수익이 클 수 있지만, 손실도 그만큼 클 수 있습니다.

하지만 다각화는 리스크를 분산해 시장 변동성에 덜 흔들리도록 만들어줍니다.

즉, 포트폴리오가 하나의 사건에 의해 무너지지 않도록 방어막을 형성하는 전략입니다.

자산 다각화란 무엇인가?

자산 다각화는 단순히 여러 종목을 사는 것이 아닙니다.

서로 다른 성격을 가진 자산군을 조합해 수익 구조와 리스크를 균형 있게 설계하는 것이 핵심입니다.

예를 들어, 주식이 하락해도 채권이 상승하거나,

달러가 강세일 때 금이 보완 역할을 하는 구조처럼

상관관계가 낮은 자산을 섞어야 진정한 다각화가 완성됩니다.

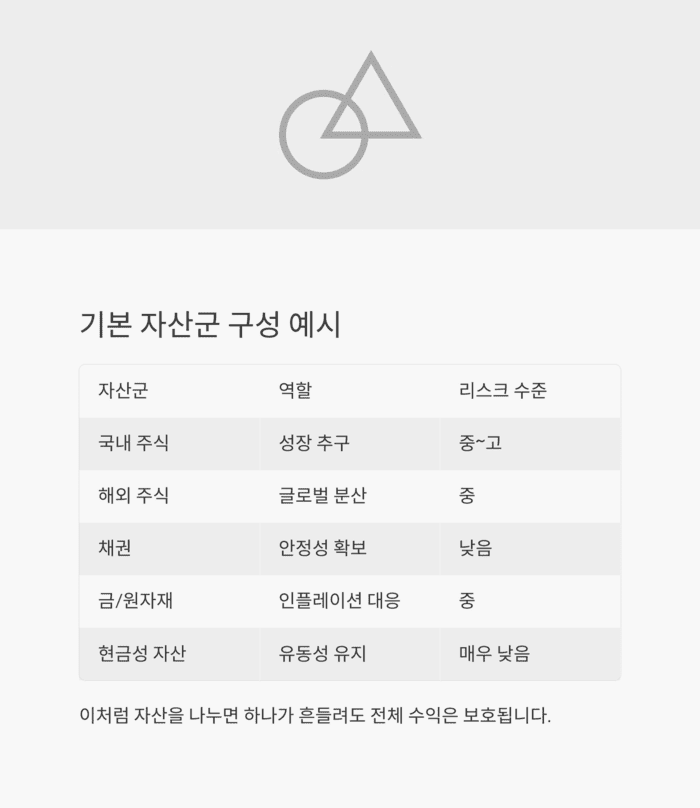

기본 자산군 구성 예시

| 국내 주식 | 성장 추구 | 중~고 |

| 해외 주식 | 글로벌 분산 | 중 |

| 채권 | 안정성 확보 | 낮음 |

| 금/원자재 | 인플레이션 대응 | 중 |

| 현금성 자산 | 유동성 유지 | 매우 낮음 |

이처럼 자산을 나누면 하나가 흔들려도 전체 수익은 보호됩니다.

실제 효과: 리스크 절반으로 줄이기

포트폴리오 다각화를 통해 단일 종목 대비 리스크를 30~50%까지 줄일 수 있습니다.

예를 들어, 전체 자산의 70%를 주식에 몰빵했다면 주식 하락 시 전체 자산이 급락합니다.

하지만 주식 40%, 채권 30%, 금 20%, 현금 10%로 구성하면

하락 자산을 다른 자산이 보완해 전체 손실을 줄일 수 있습니다.

이러한 구조는 변동성을 줄이고 장기 수익률을 안정화하는 데 효과적입니다.

Q&A: 다각화에 대한 오해 풀기

"종목을 10개 사면 다각화인가요?"

아닙니다. 같은 산업, 같은 시장 내 종목이라면 효과는 미미합니다.

진정한 다각화는 자산의 성격, 지역, 통화, 산업을 모두 고려해야 합니다.

"채권이 수익이 낮은데 왜 넣나요?"

채권은 주식이 하락할 때 방어막 역할을 합니다.

실제로 경제 위기 시 채권이 포트폴리오를 지키는 핵심 역할을 해왔습니다.

리밸런싱으로 수익률 극대화

다각화의 효과를 극대화하려면 정기적인 리밸런싱이 필요합니다.

자산의 비중이 크게 바뀌었을 경우, 원래 설정한 비율로 되돌리는 작업이 리밸런싱입니다.

예를 들어, 주식이 상승해 비중이 높아졌다면 일부 이익 실현을 하고

채권이나 금 등 다른 자산으로 이동시켜 균형을 맞추는 것이죠.

이렇게 하면 고점 매도, 저점 매수를 자동으로 실현하게 되어 장기적으로 수익률이 올라갑니다.

시나리오: 위기에도 살아남은 투자자

2020년 코로나 금융위기 당시, 한 투자자는

자산의 60%를 주식, 20%를 채권, 10%를 금, 10%를 현금으로 보유하고 있었습니다.

주식시장이 폭락했지만 채권과 금이 오르며 전체 포트폴리오 손실은 7%에 그쳤습니다.

반면 주식 100%에 투자한 다른 투자자는 35% 이상의 손실을 입었습니다.

다각화는 단기 수익보다도, 위기에서 자산을 지키는 생존 전략입니다.

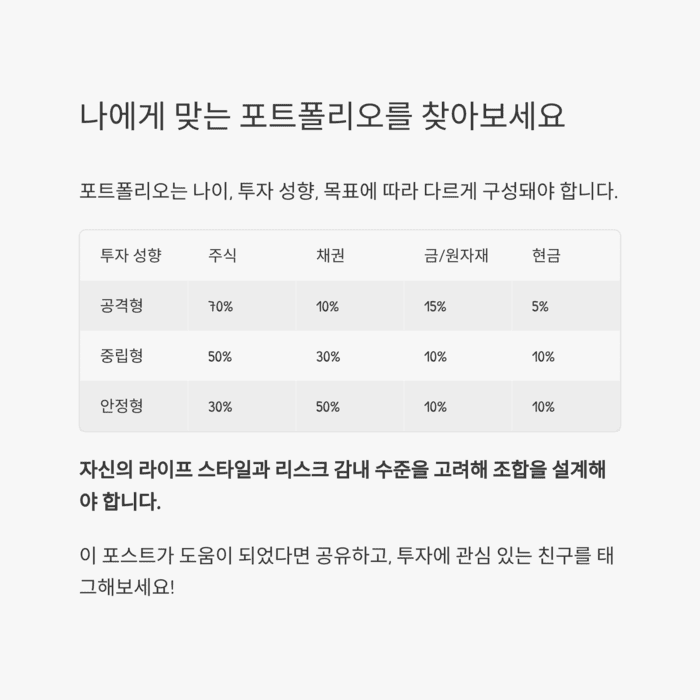

나에게 맞는 포트폴리오 구성법

포트폴리오는 나이, 투자 성향, 목표에 따라 다르게 구성돼야 합니다.

예시로 아래와 같은 분류가 가능합니다.

| 공격형 | 70% | 10% | 15% | 5% |

| 중립형 | 50% | 30% | 10% | 10% |

| 안정형 | 30% | 50% | 10% | 10% |

자신의 라이프 스타일과 리스크 감내 수준을 고려해 조합을 설계해야 합니다.

'개인금융' 카테고리의 다른 글

| 월급쟁이의 소액 투자 성공 일기, 현실에서 길을 찾다 (1) | 2025.05.10 |

|---|---|

| 60세 이후를 위한 연금 수령 전략, 노후 걱정 덜어내는 법 (1) | 2025.05.10 |

| 연말정산 미리 대비하는 세액공제 연금상품 완전 정리 (0) | 2025.05.09 |

| 적금 만기 이후, 현명한 재투자 전략으로 자산 늘리는 법 (2) | 2025.05.09 |

| 1년 가계부 작성이 가져오는 놀라운 재정 변화 (1) | 2025.05.09 |