왜 월급을 받으면 금방 사라질까?

많은 분들이 월급을 받자마자 돈이 어디로 갔는지 모를 정도로

빠르게 사라지는 경험을 합니다.

**지출을 통제하지 못하는 가장 큰 이유는 '돈이 한 곳에 모여 있기 때문'**입니다.

이번 글에서는 월급을 자동으로 분산하는 시스템을 통해

돈 새는 구멍을 막고, 재테크의 기초를 다지는 방법을 알려드리겠습니다.

월급 자동 분산이란 무엇인가요?

자동 분산이란 월급 수령 즉시, 설정된 비율에 따라 다른 계좌로 자동 이체하는 구조입니다.

가장 먼저 ‘지출용’, ‘저축용’, ‘투자용’, ‘비상금’ 계좌를 나누고

각 항목에 고정 비율을 적용하는 방식으로 운용됩니다.

"돈을 관리하는 가장 똑똑한 방법은 **‘손대기 전에 나누는 것’**입니다."

월급 자동 분산 기본 구조 예시

항목 계좌 구분 비율 목적

| 지출용 | 체크카드 연결 | 50% | 생활비, 고정비 |

| 저축용 | CMA계좌 | 20% | 예비비, 단기 목적 자금 |

| 투자용 | 증권계좌 | 20% | 주식, 펀드 등 장기 투자 |

| 비상금 | 별도 예금계좌 | 10% | 의료비, 갑작스러운 비용 |

핵심: **자동 분산은 ‘심리적 소비 한계를 명확히 정해주는 도구’**입니다.

대화체로 알아보는 소비 통제 시나리오

Q. "지출 계좌에 돈이 부족해요. 그냥 저축한 돈을 꺼내 써도 되나요?"

A. "절대 안 됩니다. 그 경계가 무너지면 ‘전 재정 구조’가 붕괴됩니다."

Q. "가끔 큰 돈이 필요할 땐요?"

A. "그럴 땐 비상금 계좌를 사용하세요.

예측하지 못한 상황을 대비한 계좌니까요."

중요: 모든 계좌는 철저히 목적이 다르고, 용도를 혼용하면 안 됩니다.

스토리텔링: 자동 분산 시스템이 가져온 변화

27세 직장인 이가현 씨는 매달 카드값에 쫓기는 삶을 살았습니다.

하지만 자동 분산 시스템을 도입한 이후,

고정 지출은 줄고 저축률은 10%에서 30%로 상승했습니다.

"돈은 나누는 순간 통제되고, 모이는 순간 사라집니다."

이 말이 현실이 되었고,

지금은 투자 계좌 잔고를 보며 미래를 그리는 재미에 빠졌다고 합니다.

자동화 루틴 구성 예시

자동 분산 시스템을 매달 정해진 날에 가동되도록 설정하면

**'한 번 설정하면 손 댈 필요 없는 재테크 구조'**가 완성됩니다.

루틴 항목 권장 주기 자동화 방법

| 월급 수령일 분산 | 매월 25일 | 인터넷 뱅킹 자동이체 |

| 고정비 정산 | 매월 말일 | 지출용 계좌만 사용 |

| 투자 리밸런싱 | 분기별 | 증권계좌 내 조정 |

핵심: 자동화는 게으름이 아니라 가장 효율적인 시스템 설계입니다.

소비 카테고리 한정으로 유혹 차단

자동 분산 시스템은 단지 돈을 나누는 것이 아니라

‘소비 카테고리를 명확히 구분하는 심리적 장치’ 역할도 합니다.

"지출이 가능한 범위를 미리 선 긋는 것,

그 자체로 소비 유혹을 이기는 힘이 됩니다."

결국 충동구매는 '여유 자금'에서 일어나므로

지출용 계좌만 사용한다면 그 이상의 지출은 원천 차단됩니다.

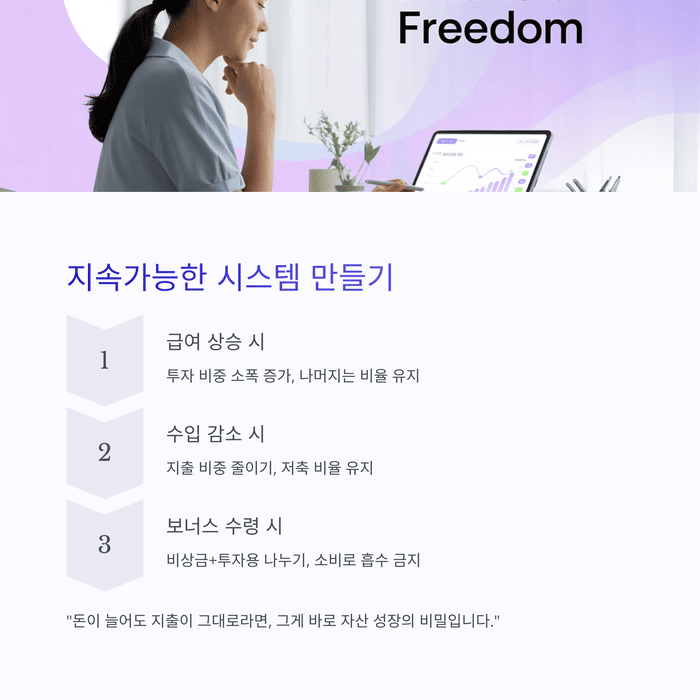

중요한 건 시작이 아니라 ‘지속가능성’

한 달만 하고 마는 분산은 아무 의미 없습니다.

지속 가능하려면 소득 변화에 맞춘 유연한 구조 조정이 핵심입니다.

월 수입 변동 유형 대응 전략 유지 방법

| 급여 상승 | 투자 비중 소폭 증가 | 나머지는 비율 유지 |

| 수입 감소 | 지출 비중 줄이기 | 저축 비율 유지 |

| 보너스 수령 | 비상금+투자용 나누기 | 소비로 흡수 금지 |

"돈이 늘어도 지출이 그대로라면, 그게 바로 자산 성장의 비밀입니다."

소비의 우선순위를 스스로 정의하자

자동 분산은 돈의 주도권을 되찾는 수단입니다.

하지만 그보다 중요한 건 내 삶의 우선순위를 정하는 태도입니다.

지금 소비는 나의 가치에 맞는가?

지금 쓰는 돈은 미래를 위한 결정인가?

이 질문을 던지는 순간, 돈은 단순한 수단이 아니라

목표를 실현하는 도구로 변화하게 됩니다.

'개인금융' 카테고리의 다른 글

| 2025년 최신! 금리 낮은 신용 대출 은행 TOP5 추천 (0) | 2025.05.24 |

|---|---|

| 반복되는 투자 실패, 이 패턴만 알아도 피할 수 있다 (4) | 2025.05.23 |

| 초보자를 위한 해외 자산 투자, 안전하게 시작하는 전략 (1) | 2025.05.23 |

| 소액으로 시작하는 ETF 분산 투자 전략 완전 정복 (2) | 2025.05.22 |

| 데이터로 파헤치는 소비 패턴, 합리적 소비의 첫걸음 (2) | 2025.05.22 |